PANORAMA ECONÓMICO

La saga de las negociaciones con el FMI y las medidas recientes

El Gobierno ha lanzado un paquete de medidas para tratar de destrabar los desembolsos pendientes a la entidad y administrar las dificultades del mercado cambiario.

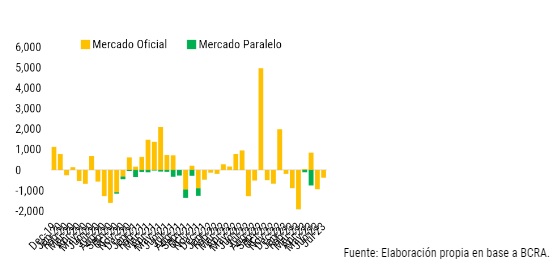

En la medida que avanza el año quedan expuestas las fragilidades, ya preexistentes, del esquema macroeconómico argentino. Uno de los síntomas es la escasez de dólares, que se ha transformado en un problema de primer orden para la economía. Las reservas brutas del Banco Central alcanzaron los USD 25.280 millones, el monto más bajo desde 2015. Hoy en día, las reservas que usa el BCRA para intervenir en el mercado de cambios, y que usó para pagar los vencimientos de deuda de junio, no son propias si no que provienen del swap con China y, se especula, de los encajes de los depósitos privados en dólares. Según estimaciones del mercado, ya se han utilizado USD 3.054 millones de las reservas en la moneda china (63% del total habilitado).

En este contexto apremiante, el Gobierno ha lanzado un paquete de medidas para tratar de destrabar los desembolsos pendientes del FMI y administrar las dificultades del mercado cambiario, al costo de crecientes distorsiones, sin recurrir a una devaluación del tipo de cambio oficial.

{kind=link}

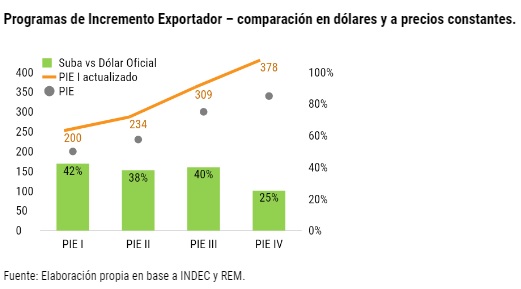

En primer lugar, se anunció el retorno de un viejo conocido, el Programa de Incremento Exportador (PIE, “dólar agro 4”) que permite acceder a un tipo de cambio de ARS 340 por dólar a las exportaciones de las llamadas economías regionales y a las de maíz, sorgo, cebada y girasol. Sin embargo, el aumento del 25% en la cotización del dólar queda por atrás de las ediciones del PIE anteriores, que actualizaban 42%, 38% y 40% respectivamente.

En efecto, el “dólar agro 4”, representa un 11% menos que el “dólar soja 1” traído al presente actualizándolo por la inflación (378 ARS/USD). Por otra parte, el Ministerio de Agricultura Ganadería y Pesca instauró cuotas de exportación para la campaña 22/23 en productos que previamente no enfrentaban restricciones: sorgo (950 mil t), cebada forrajera (2,6 millones t), cebada cervecera (950 mil t), malta (550 mil t) y girasol (semilla 145 mil t, aceite 1,1 millones t, harina 1,15 millones t). En el caso del maíz, ya previamente sujeto a cupos, se habilitaron 6 millones de t adicionales para exportar (26 millones t). De esta manera, las próximas semanas dictaminarán cuanto del beneficio del programa llega efectivamente a los productores dada la estructura del mercado y que la intervención en la comercialización impide el libre juego de la oferta y la demanda. Además, al tratarse nuevamente de una medida parcial, los eslabones de la cadena (cerdos, pollos, tambos, feedlots, entre otros) que usan al maíz como insumo se ven perjudicados por un aumento de costos que no necesariamente tendrá correlato en el precio de sus productos. Con la medida, el objetivo del Ministerio de Economía es incentivar liquidaciones por USD 2.000 millones, que generarían cierto alivio momentáneo para las reservas.

El Gobierno intervino no solo del lado de las exportaciones, sino también en las importaciones que fueron las segundas mayores en los últimos 10 años si bien es difícil medir cuanto incide en ello el incentivo a sobrefacturar para hacerse de dólares oficiales frente a lo elevado de la brecha cambiaria. Así, otra de las medidas del paquete fue la aplicación del impuesto país del 7,5% a los bienes importados, exceptuando los medicamentos, combustibles, bienes de la canasta básica y suntuarios (pagan 30%). Lógicamente, el gravamen aumenta los costos del sector agropecuario y de los exportadores en general, que ven aumentar el precio de los insumos importados que requieren para producir. En el caso del agro, el principal impacto será en fitosanitarios y fertilizantes, que reforzaran su tendencia a encarecerse respecto a la referencia internacional en el marco de las crecientes restricciones y controles burocráticos. También se gravó el 25% sobre los servicios, de los cuales se exceptúa la salud, la educación, los fletes (pagan 7,5%) y los recitales (pagan 30%).

Por último, también se apunta a limitar la venta de dólares al público. El llamado dólar ahorro pasará a pagar 10% más de impuesto a las ganancias (IIGG), equiparando su precio con el “dólar tarjeta” (ambos pasarán a pagar 30% Impuesto País y 45% de IIGG). Se estima que unas 900 mil personas utilizan esta vía para hacerse de USD 150 en promedio, aproximadamente USD 135 millones en total por mes. La intención es aminorar el saldo vendedor del Banco Central, que durante el año vendió USD 4.380 millones y USD 1.313 millones en el último mes. De esta manera el dólar ahorro pasó a valer ARS 475 por dólar y le pone un piso del 75% a la brecha cambiaria.

En definitiva, al dar un dólar más alto al dólar ahorro y a una porción relevante de las exportaciones y las importaciones, las autoridades buscan generar un efecto similar a una devaluación, menos extendido, pero mucho más costoso en términos de las distorsiones e incentivos negativos que genera. De todas formas, el Gobierno ingresa en la época más compleja para el mercado cambiario dada la disminución de liquidaciones por estacionalidad del complejo cerealero-oleaginoso, acompañada de la dolarización de carteras, típica en períodos electorales.

Intervención del BCRA en el mercado cambiario – USD millones.

{kind=link}

Así, más allá de las medidas puntuales, que difícilmente tengan la capacidad de equilibrar por si solas la situación, la clave es si su adopción permitirá destrabar desembolsos del FMI. Al momento de escribir este reporte, el Gobierno avanza contrarreloj, ya que el eventual acuerdo requiere de dos semanas como mínimo para la aprobación por parte del board y a fin de julio se deben realizar pagos por USD 2.600 millones que, a todas luces, deberán enfrentarse sin fondos frescos del organismo.

En ese sentido, el 23 de julio el Gobierno y el Fondo comunicaron que alcanzaron las bases para el Staff Level Agreement, acuerdo que habilitaría el desembolso pendiente de junio (USD 4.200 millones) pese al incumplimiento de la meta fiscal, de reservas y de emisión monetaria. Sin embargo, todavía no se ha alcanzado el acuerdo definitivo y los condicionantes que impondrá son también desconocidos. Según los trascendidos periodísticos entre las condiciones figuraría la contención del déficit primario el resto del año, para alcanzar la meta del 1,9% del PBI.

Últimos datos macroeconómicos

Con la incertidumbre en torno a la negociación con el FMI, los crecientes niveles de restricciones y la proximidad de los comicios, los últimos datos disponibles vienen mostrando un deterioro en las distintas variables macroeconómicas que se alejan de las metas establecidas por el organismo.

Justamente, el mayor déficit (-1,1% del PBI hasta jun-23) fue financiado a través de emisión, que alcanzo en junio y julio a ARS 1.1 billones. A su vez, también se utilizaron otras vías de financiamiento indirecto, no computadas para la meta del FMI, a través de la integración de encajes (ARS 1,1 billones en junio) y la recompra de títulos del BCRA (ARS 0,3 billones). La nueva edición del PIE también aportará en ese sentido y, si el gobierno alcanza el objetivo de liquidaciones, resultaría una emisión de ARS 137 mil millones y, contando las ediciones anteriores, en el año acumula ARS 819 mil millones. Si a la mayor emisión, se le agrega el impacto del encarecimiento de las importaciones y del “dólar ahorro” las perspectivas para los próximos meses son de aceleración inflacionaria. Si bien la variación de los precios retrocedió del 8,4% en mayo al 6% en junio, la dinámica se dio por una situación estacional relacionada con ciertos productos claves para la canasta de bienes representativos, como la carne (0,9%), las frutas (-3%) y las verduras (-5,9%), y no esperamos que la baja se sostenga en el tiempo. La inflación núcleo, que no se ve influida por estas oscilaciones, alcanzó en junio el 6,5%, mientras que la inflación mayorista llegó al 7,5%.

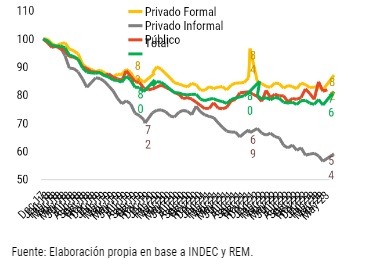

Salarios reales – base dic=100

{kind=link}

Es decir, pese a la desaceleración, el nivel de precios continúa creciendo a un ritmo alto (50,7% acumulado hasta junio) e impacta en los salarios que suelen actualizarse por detrás de ella (-2,4% hasta mayo). Según la última estimación de la Universidad Di Tella la pobreza ascendió en el segundo semestre del año al 43,4% de la población, cuando en dic-22 resultó del 41,2%. En los años recientes, el comportamiento de los salarios y otras variables sociales han tenido relación con el desempeño de los oficialismos en las búsquedas de reelección. Por eso, en conjunto con la actividad económica, resultan variables claves a considerar por parte del gobierno si desea mejorar sus posibilidades de cara a los próximos comicios.

De esta manera, revertir la situación de retroceso en la actividad económica (-5,5% i/a) luce complejo teniendo en cuenta la caída de la agroindustria (-43,8% i/a), la reducción del gasto público (-8,1% i/a acumulado hasta junio) y las altas tasas de interés, ahora positivas en términos reales (+2% mensual). A esta situación la rodea la incertidumbre acerca del resultado electoral y el impacto que pueda tener sobre la economía, máxime teniendo en cuenta la particularidad de que el candidato a presidente oficialista es al mismo tiempo ministro de economía y que una próxima administración de signo opositor probablemente buscará tener un tipo de cambio más competitivo en 2024.

En síntesis, las recurrentes versiones periodísticas han ido generando expectativa en el mercado sobre un posible acuerdo, que sigue sin materializarse mientras que aumenta la presión sobre las reservas. Cuando y en que montos llegaran los desembolsos del FMI sigue siendo la pregunta más relevante a corto plazo. Sin embargo, más allá del desenlace final que tengan las negociaciones, la economía que entregue la actual administración, con altos niveles de inflación y emisión y sin reservas en el Banco Central, será sin dudas el gran desafío para el próximo gobierno.